Voulez-vous en savoir plus sur l'organigramme des finances personnelles ?

EdrawMax est spécialisé dans la création de diagrammes et la visualisation. Lisez cet article pour tout savoir sur l'amélioration de l'organigramme des finances personnelles !

La gestion des finances personnelles est l'une des tâches les plus difficiles. Rencontrez-vous les mêmes difficultés ? C'est là que l'organigramme des finances personnelles entre en jeu. Cet organigramme fait un travail respectable pour vous aider à visualiser la façon dont vous devriez prioriser vos finances.

En outre, un organigramme personnel peut également vous aider à suivre vos paiements et vos factures. La préparation de cet organigramme vous permet de mettre facilement de l'ordre dans vos finances. Alors, tu veux apprendre à le dessiner ? Si oui, continuez à lire cet article.

1. L'importance de l'organigramme des finances personnelles

La gestion des finances personnelles consiste à prendre et à diriger des décisions concernant l'argent. Elle couvre tous les domaines, de l'établissement d'un budget à l'investissement, en passant par la souscription d'une assurance et l'épargne-retraite.

Il y a trois raisons pour lesquelles vous devriez utiliser un organigramme des finances personnelles:

- L'utilisation d'organigrammes pour les finances personnelles vous permet de gérer vos finances et de suivre vos factures.

- Vous pouvez établir un budget et déterminer où vous pourriez économiser de l'argent en commençant par vos revenus et en suivant l'utilisation de votre argent.

- Vous pouvez également vous assurer que vous maîtrisez vos finances en utilisant des organigrammes de finances personnelles pour en assurer le suivi.

2. Étapes pour dessiner un organigramme des finances personnelles

Vous savez maintenant à quel point l'organigramme des finances personnelles est utile. Il est donc temps d'apprendre comment dessiner un organigramme de finances personnelles. Il y a cinq étapes à suivre, qui sont mentionnées ci-dessous :

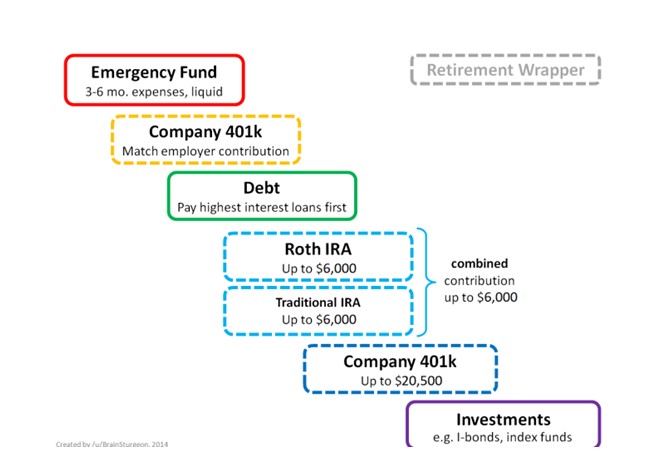

Étape 1 : Constituer un fonds d'urgence

L'une des premières mesures financières à prendre est de commencer à épargner pour les situations d'urgence. Les fonds d'urgence sont mis de côté pour faire face à des dépenses imprévues telles que des factures médicales ou des réparations automobiles. De nombreux professionnels conseillent de conserver 3 à 6 mois de dépenses courantes sur le compte d'épargne d'urgence. La constitution d'un fonds d'urgence peut vous aider à éviter de vous endetter en cas de dépenses imprévues.

Étape 2 : Utiliser la contrepartie 401(K) de votre employeur

Les finances personnelles sont un aspect important de la vie, mais souvent négligé. Sans une bonne maîtrise de l'organigramme des finances personnelles, il est facile d'accumuler des dettes ou de prendre des décisions d'investissement peu judicieuses. Cependant, vous pouvez vous préparer à réussir en vous informant sur les finances personnelles et en élaborant un plan financier. L'utilisation de la contrepartie 401K fournie par votre employeur est l'une des premières étapes de l'élaboration d'un plan financier personnel.

Votre épargne-retraite augmentera immédiatement si vous cotisez suffisamment pour bénéficier de la contrepartie totale. Cela vous permettra non seulement de prendre votre retraite, mais aussi de réduire votre charge fiscale.

Étape 3 : Remboursement des dettes

Si vous disposez d'une épargne d'urgence et que vous contribuez à vos fonds de retraite, vous pouvez vous concentrer sur le remboursement de vos dettes. La stratégie la plus efficace consiste à donner la priorité aux dettes les plus rentables. Ensuite, lorsque vous aurez remboursé la dette à taux d'intérêt élevé, vous réduirez vos paiements d'intérêts et disposerez de plus d'argent pour rembourser d'autres dettes.

Étape 4 : Augmenter vos cotisations IRA et 401K (K)

L'épargne retraite est un élément essentiel de la planification financière personnelle. Il existe de nombreuses façons d'épargner pour la retraite, mais les plans 401 k et les comptes de retraite individuels (IRA) sont les plus courants. Les avantages fiscaux des plans 401(k) et des IRA peuvent vous inciter à augmenter votre épargne-retraite.

Étape 5 : Continuer à investir

Tout au long de la vie, certaines décisions financières doivent être prises. L'objectif des finances personnelles est de prendre ces décisions de manière à atteindre la réussite financière. Les investissements constituent donc l'aspect le plus important de la gestion financière.

Les personnes peuvent investir leur argent dans des actifs dont la valeur peut augmenter avec le temps. Cela pourrait constituer une source substantielle de revenus pendant la retraite et contribuer à la protection contre l'inflation. Ces facteurs font qu'il est essentiel de continuer à investir même après avoir atteint vos objectifs financiers. Cela vous aidera à rester sur la bonne voie en ce qui concerne vos finances.

En voici un exemple :

3. Exemples d'organigramme des finances personnelles

Maintenant, voyons les exemples d'organigramme des finances personnelles.

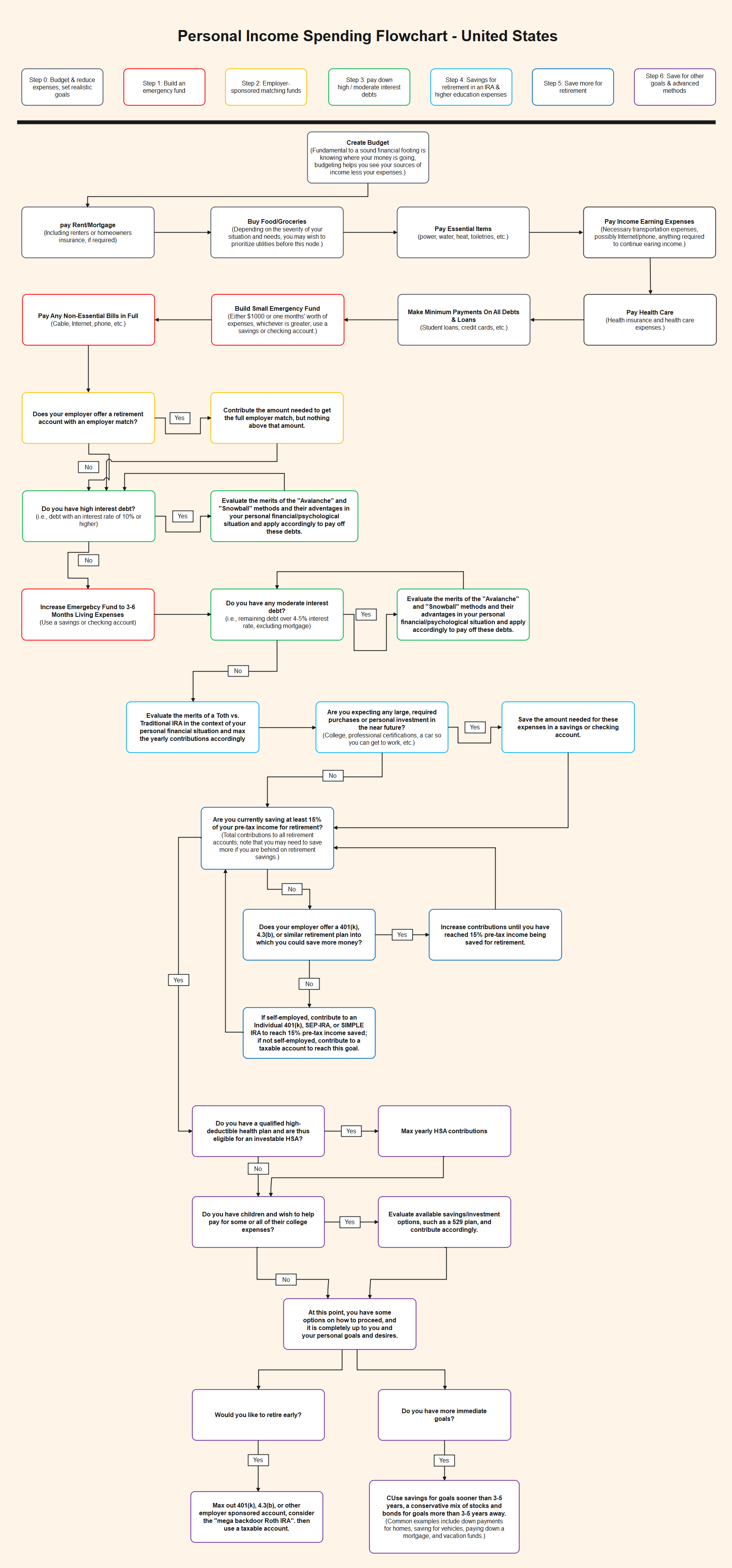

Organigramme du revenu personnel et des dépenses

Cet organigramme des dépenses de revenu personnel comporte plusieurs étapes, qui sont mentionnées ci-dessous

- Étape 0: Établir un budget et réduire les dépenses.

- Étape 1: Créer un fonds d'urgence.

- Étape 2: Fonds de contrepartie parrainés par l'employeur.

- Étape 3: Épargne pour la retraite dans un IRA et dépenses d'enseignement supérieur.

- Étape 4: Épargner pour la retraite.

- Étape 5: Conserver pour d'autres objectifs et méthodes avancées.

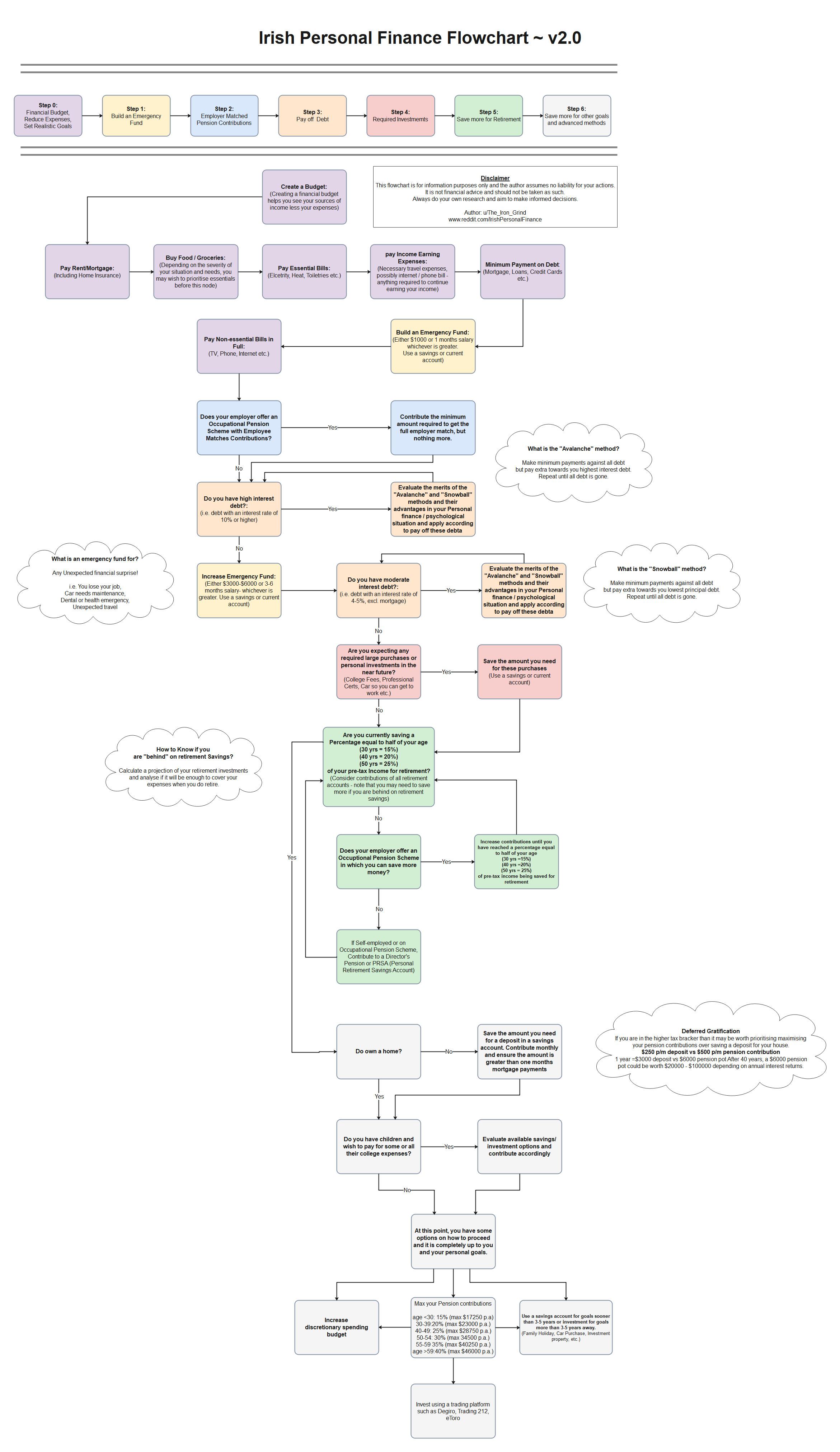

Organigramme des finances personnelles en Irlande

L'organigramme irlandais des finances personnelles comporte plusieurs étapes :

- Étape 0 : Budget financier : réduire les dépenses et fixer des objectifs réalistes.

- Étape 1 : Créer un fonds d'urgence.

- Étape 2 : Cotisations de retraite versées par l'employeur.

- Étape 3 : Remboursement de la dette.

- Étape 4 : Investissements requis

- Étape 5: Épargner pour la retraite.

- Étape 6 : Garder plus pour d'autres objectifs et des méthodes avancées.

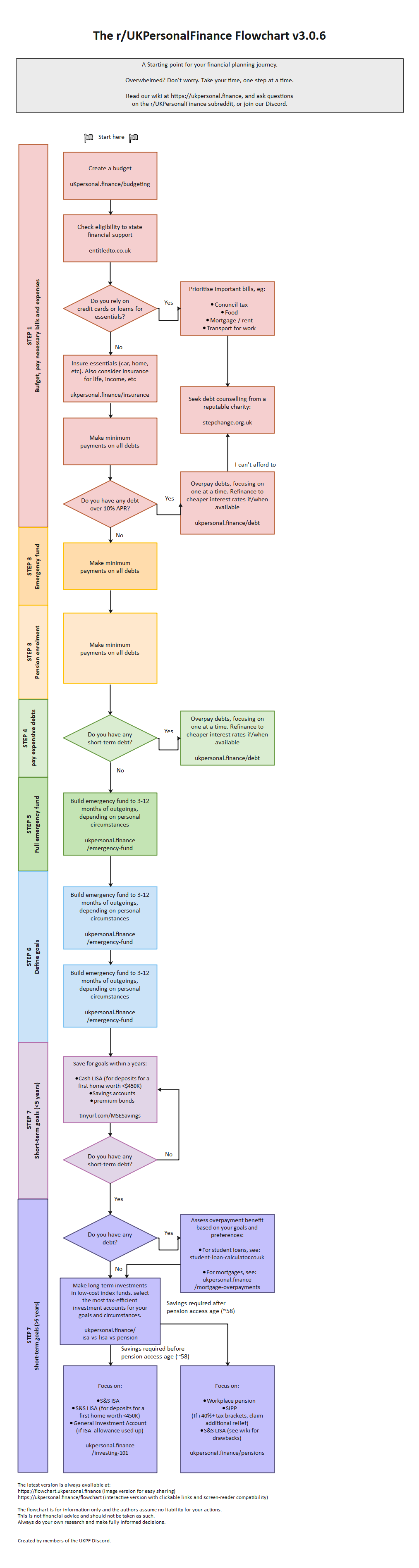

Organigramme des finances personnelles au Royaume-Uni

Selon l'organigramme des finances personnelles du Royaume-Uni, il y a cinq grands domaines à prendre en compte. Les cinq domaines sont l'épargne, l'investissement, la protection financière, la planification fiscale et la planification de la retraite.

Voici les modèles d'organigramme des finances personnelles de Reddit.

Vous voulez donc gagner un temps précieux ? Si votre réponse est oui, voici un bonus pour vous !

Pour économiser votre temps précieux sur la création de vos finances personnelles idéales, utilisez EdrawMax Online dès maintenant. EdrawMax Online vous permet de créer la forme idéale de diagrammes que vous ne pourriez pas créer manuellement avec un stylo et du papier. L'avantage de cet outil est qu'il s'agit d'un logiciel gratuit qui propose des modèles innovants et faciles à utiliser.

Alors, prenez un modèle aujourd'hui ou choisissez-en un dans la communauté des modèles et personnalisez-le à votre guise.

4. FAQ sur le diagramme de flux des finances personnelles

Suivez les conseils recommandés pour tirer le meilleur parti du diagramme de flux de travail.

4.1 Quels sont les 3 M de la finance personnelle ?

Les 3 M des finances personnelles sont la gestion de l'argent, la multiplication de l'argent et la conservation de l'argent.

4.2 Quelles sont les cinq principales composantes des finances personnelles ?

Les 5 principales composantes des finances personnelles sont les suivantes :

- Épargne

Vous devez mettre de l'argent de côté pour faire face à tout besoin financier imprévu.

- Investissement

L'investissement est essentiel pour faire fructifier son argent et atteindre ses objectifs.

- Sécurité financière

La sécurité financière que procure l'assurance vous permet, à vous et à votre famille, de traverser les périodes difficiles.

- Planification fiscale

Une bonne planification fiscale vous permet de réduire votre revenu imposable et d'économiser de l'argent chaque année.

- Planification de la retraite

La planification de la retraite est essentielle pour s'assurer que vous disposez d'un solde bancaire important mis de côté uniquement pour vos besoins à l'âge d'or.

4.3 Pouvez-vous engager quelqu'un pour gérer vos finances personnelles ?

Oui, vous pouvez faire appel à un planificateur financier qui peut gérer vos finances personnelles et offrir divers services de planification financière.

5. Conclusion

Nous espérons que vous comprenez maintenant parfaitement l'organigramme des finances personnelles. Alors, ne manquez pas l'occasion d'utiliser EdrawMax. Avec EdrawMax, vous pouvez créer des organigrammes et des graphiques experts pour vos finances personnelles qui se distinguent à tous points de vue.

Guide complet du diagramme de flux

Consultez ce guide complet pour tout savoir sur les diagrammes de flux, y compris les types de diagrammes de flux, les symboles utilisés et comment créer un diagramme de flux.

Simple. Intelligent. Des diagrammes étonnants pour chaque idée.